), se debe obtener el porcentaje de variación

del IPC y se multiplica por el costo del terreno para obtener la

variación del costo. (IPC Dic/IPC Ene) x 100 – 100 =

(459,65073/395,36114) x 100 – 100 = (1,1626) x 100 –

100 = 16,26% 50.000.000 x 16,26% = 8.130.000 (ajuste inicial del

terreno) 4. Al cierre del ejercicio fiscal del año 2.004,

se requiere determinar el ajuste inicial por inflación,

así como la amortización de la depreciación

de un vehículo adquirido el 01 de enero de 2.004, con un

costo histórico de Bs. 40.000.000,00, y una vida

útil probable de 5 años. Costo del vehículo

al 01/01/02004 = Bs. 40.000.000 Ajuste inicial por

inflación es: IPC al 31/12/2004 459,65073 IPC al

01/01/2004 395,36114 = 1,1626 40.000.000 x 1,1626 = 46.504.000

40.000.000 5 = 8.000.000 (depreciación) 8.000.000 x 1,1626

= 9.300.800 Monto histórico 40.000.000 (8.000.000)

32.000.000 Monto ajustado 46.504.000 (9.300.800) 37.203.200

Ajuste 6.504.000 (1.300.800) 5.203.200 Luego, el ajuste inicial

por inflación es de Bs. 5.203.200 y la amortización

de la depreciación es de Bs. 9.300.800 siendo el ajuste de

ésta de Bs. 1.300.800.

= = MODULO 1, UNIDAD 2, OBJETIVO 2. 1. Se requiere realizar el

ajuste regular por inflación de los equipos al cierre del

ejercicio fiscal del año 2005. Nota: tomar la

información del ajuste inicial por inflación

realizada en el primer objetivo. Activos Vehículo Equipo

Costo histórico Bs. 20.000.000,00 Bs. 15.000.000,00 Fecha

de Adquisición 01/01/2004 01/01/2004 Vida útil 5

años 10 años Debemos determinar primero el factor

de corrección para el cierre del 2005: Para el

vehículo: Para el equipo: IPC al 31/12/2005 525,64893 IPC

al 01/01/2004 395,36114 IPC al 31/12/2005 525,64893 IPC al

01/01/2004 395,36114 = 1,32954 = 1,32954 Los saldos ajustados al

cierre del ejercicio anterior son los siguientes: Monto

histórico Monto ajustado Luego: Vehículo:

Vehículo Equipo 20.000.000 (4.000.000) 16.000.000

15.000.000 (1.500.000) 13.500.000 23.252.000 (4.650.400)

18.601.600 17.439.000 (1.743.900) 15.695.100 Costo de adq.a la

fecha 20.000.000 (4.000.000) Factor correc. ejercicio actual

1,32954 Costo actualizado desde adquis. 26.590.800 (5.318.160)

Reajuste por inflación acumulado 7.874.240 Reajuste por

inflación del ejercicio 5.272.640 16.000.000

21.272.640

= Ajuste del 2004 = Ajuste del 2005 = 2.601.600 5.272.640

7.874.240 Equipo: Costo de adq.a la fecha 15.000.000 (1.500.000)

Factor correc. ejercicio actual 1,32954 Costo actualizado desde

adquis. 19.943.100 (1.994.310) Reajuste por inflación

acumulado 6.643.890 Reajuste por inflación del ejercicio

4.448.790 13.500.000 Ajuste del 2004 = Ajuste del 2005 =

2.195.100 4.448.790 17.948.790 6.643.890 2. De conformidad al

Reajuste por aumento del patrimonio durante el ejercicio, se

requiere determinar al cierre fiscal, el tratamiento contable con

el siguiente ejemplo: El 20 de enero del año 2005, la

asamblea de accionistas decide un aumento del capital, de Bs.

20.000.000,00 y el 30 de junio del presente año, los

accionistas hacen su correspondiente aporte en efectivo. Reajuste

por inflación del Patrimonio Neto al 31/12/2005: Fecha

20/01/2005 Monto 20.000.000 Factor de corrección 1,12210

Monto ajustado 22.442.000 Reajuste Regular 2.442.000 IPC al

31/12/2005 525,64893 IPC al 01/01/2005 468,44844 = 1,12210 El

tratamiento contable para el ejemplo, será el siguiente:

DEBE HABER Reajuste por Inflación Actualización del

Patrimonio 2.442.000 2.442.000 3. De conformidad a lo establecido

en el artículo 188 de la Ley de Impuesto Sobre La Renta,

se requiere determinar el ajuste de la cuenta por pagar de US$

5.000,00, dólares expresados al tipo de cambio de Bs.

1.500,00 por dólar cuando se realizó la

operación el 10/01/2005 y al 30/12/2005, al cierre del

ejercicio económico el tipo de cambio para la compra es de

Bs. 2.150,00, por dólar. Monto de la deuda 5.000 $ Cambio

al 10/01/2005 1.500 Bs.x$ Costo histórico 7.500.000 Cambio

al 31/12/2005 2.150 Bs.x$ Valor ajustado 10.750.000 Ajuste

3.250.000 Luego, el asiento contable es el siguiente: DEBE HABER

Ingresos por variación cambiaria Deuda por moneda

extranjera 3.250.000 3.250.000 4. Explique el reajuste por

inflación de los inventarios en existencia de conformidad

a lo establecido en el artículo 182 de la Ley de Impuesto

Sobre La Renta. Existen varios procedimientos para valorar los

inventarios, pero la Ley utiliza el sistema LIFO (last in, first

out o último en entrar, primero en salir), por lo que los

cálculos fiscales se hacen utilizando este sistema.

Igualmente, la Ley establece que la valoración puede

hacerse por promedios o por identificación

específica de cada producto. En el reajuste de inventarios

por identificación específica, se utilizan las

fechas de adquisición para actualizar el inventario al

cierre del ejercicio, lo cual indica que el ajuste de cada

producto se hace determinando el porcentaje de factor del IPC

para cada mes de adquisición de los productos.

Después se suma el total del inventario y se le aplica los

distintos porcentajes obtenidos para que de cómo resultado

la variación ponderada del inventario. En este

método si el ajuste acumulado del inventario del ejercicio

gravable es mayor que el del inventario del ejercicio anterior,

la diferencia debe cargarse de la respectiva cuenta del activo;

en caso contrario se acredita a dicha cuenta. En cuanto a los

inventarios valorados por promedios, se toman en cuentas los

distintos inventarios de diferentes ejercicios distintos del

inventario inicial ajustado, y éste se reajusta por el IPC

de cada ejercicio para obtener el costo ajustado del inventario

inicial (o sea final del ejercicio anterior). En este caso

deberán existir ejercicios previos para la

comparación del costo histórico e igual que en el

procedimiento anterior, si la cantidad obtenida excede al

inventario inicial la diferencia se valora junto con el reajuste

obtenido para obtener la nueva valoración del inventario

final

MODULO 2, UNIDAD 3, OBJETIVO 3. Se le suministra el balance

General de la empresa Inversiones 525, C.A., a fin de que usted,

determine el Balance General inicial fiscal ajustado por

inflación. INVERSIONES, 525 C.A. BALANCE GENERAL Al 31 de

diciembre de 2004 (Expresado en bolívares) Activo Efectivo

Cuentas por Cobrar Comerciales Cuentas por Cobrar Accionistas

Cuentas por Cobrar Empleados Inventario Total circulante Fijo

Terreno Edificio Depreciación Acum. Equipo

Depreciación acum. Total activo fijo Total activos Pasivo

Cuentas por pagar Otros Pasivos Total pasivo Capital Capital

Social Utilidades Retenidas Reserva Legal Total Capital Total

pasivo y capital Inversiones 525, C.A. 1.000.000,00 5.000.000,00

1.000.000,00 500.000,00 89.800.000,00 50.000.000,00

100.000.000,00 (5.000.000,00) 10.000.000,00 (2.000.000,00)

4.000.000,00 200.000,00 215.000.000,00 10.100.000,00

21.000.000,00 97.300.000,00 153.000.000,00 250.300.000,00

4.200.000,00 246.100.000,00 250.300.000,00

– 5 INFORMACIÓN COMPLEMENTARIA al 31 de Diciembre 2004

INVENTARIOS DE MERCANCÍA INVENTARIO INICIAL

Artículos Producto A Producto B Producto C Cantidad (Inv.

Inicial) 4.000 2.500 3.000 Unitario Promedio 6.000,00 8.000,00

10.000,00 Costo Total 24.000.000 20.000.000 30.000.000 74.000.000

INVENTARIO FINAL Artículos Producto A Producto B Producto

C Cantidad 4.200 2.800 3.200 Costo Unitario Promedio 7.000,00

9.000,00 11.000,00 Costo según Libros 29.400.000

25.200.000 32.200.000 89.800.000 ACTIVOS FIJOS Tipo Costo Fecha

de adquisición Vida útil (años) Terreno

50.000.000,00 01/01/2004 Edificio Equipos 100.000.000,00

01/01/2004 10.000.000,00 02/01/2004 20 Ajuste de las partidas no

monetarias: Activo Fecha de adquisiciòn Monto IPC final

IPC Inicial Monto reexpresado Ajuste Terreno Edificio Dep.Acum.

01/01/2004 50.000.000,00 01/01/2004 100.000.000,00 (5.000.000,00)

459,65073 459,65073 459,65073 395,36114 395,36114 395,36114

58.130.489,25 116.260.978,51 (5.813.048,93) 8.130.489,25

16.260.978,51 (813.048,93) Total 95.000.000,00 110.447.929,58

Equipo Dep.Acum. 01/01/2004 10.000.000,00 (2.000.000,00)

459,65073 459,65073 395,36114 395,36114 11.626.097,85

(2.325.219,57) 1.626.097,85 (325.219,57) Total Factor de

Corrección = 8.000.000,00 1,162609785 9.300.878,28 Ajuste

del Inventario Inicial: Producto Producto A Producto B Producto C

Fecha de adquisiciòn 01/01/2004 01/01/2004 01/01/2004

Monto 24.000.000,00 20.000.000,00 30.000.000,00 IPC final

459,65073 459,65073 459,65073 IPC Inicial 395,36114 395,36114

395,36114 Monto reexpresado 27.902.634,84 23.252.195,70

34.878.293,55 Ajuste 3.902.634,84 3.252.195,70 4.878.293,55 Total

74.000.000,00 86.033.124,10

A B C Ajuste del Inventario Final: Producto Monto IPC final IPC

Inicial Monto reexpresado Ajuste Producto A Producto B Producto C

Total 29.400.000,00 25.200.000,00 35.200.000,00 89.800.000,00

459,65073 459,65073 459,65073 395,36114 34.180.727,68 395,36114

29.297.766,58 395,36114 40.923.864,43 104.402.358,70 4.780.727,68

4.097.766,58 5.723.864,43 El ajuste que se realiza debe tomar en

cuenta si existe diferencia entre el inventario inicial y el

inventario final, de ello se determina que existe un incremento

en todos los productos del inventario final con respecto al

inicial así que deberá considerarse esta diferencia

sumándola al total ajustado de cada uno de los productos

del inventario final, quedando de esta forma: Producto Suma total

hist.al Incremento en Total del histórico y Ajuste inicial

por cierre del ejercicio el histórico el incremento

inflación Total 29.400.000,00 25.200.000,00 35.200.000,00

89.800.000,00 5.400.000,00 5.200.000,00 5.200.000,00

39.580.727,68 34.497.766,58 46.123.864,43 10.180.727,68

9.297.766,58 10.923.864,43 30.402.358,69 Posteriormente, se

determina la actualización del Patrimonio, de la siguiente

forma: Ajuste inicial del Inventario Ajuste inicial del Terreno

Ajuste inicial del Edificio Ajuste inicial del Equipo DEBE HABER

30.402.358,69 8.130.489,25 15.447.929,58 1.300.878,28

55.281.655,81 Después de elaborados los respectivos

ajustes, se realiza el Balance General Inicial Fiscal Ajustado

por Inflación, lo que se muestra a

continuación:

INVERSIONES 525, C.A. BALANCE GENERAL INICIAL FISCAL AJUSTADO POR

INFLACIÓN (Expresado en Bolívares) Saldos

históricos al 31/12/04 DEBE HABER Saldos ajustados al

31/12/05 ACTIVO Efectivo Cuentas por cobrar Comerciantes Cuentas

por cobrar Accionistas Cuentas por cobrar Empleados 1.000.000,00

5.000.000,00 1.000.000,00 500.000,00 1.000.000,00 5.000.000,00

1.000.000,00 500.000,00 Inventario Total activo circulante

89.800.000,00 97.300.000,00 30.402.358,69 120.202.358,69

127.702.358,69 Activo Fijo Terreno Edificio Dep.Acum. Edificio

Equipo Dep.Acum. Equipo Total activo fijo TOTAL ACTIVO

50.000.000,00 100.000.000,00 (5.000.000,00) 10.000.000,00

(2.000.000,00) 153.000.000,00 250.300.000,00 8.130.489,25

16.260.978,51 1.626.097,85 813.048,93 325.219,57 58.130.489,25

116.260.978,51 (5.813.048,93) 11.626.097,85 (2.325.219,57)

177.879.297,12 305.581.655,81 PASIVO Cuentas por pagar Otros

pasivos Total Pasivo CAPITAL Capital Social Utilidades retenidas

Reserva legal Total Capital Actualización del patrimonio

4.000.000,00 200.000,00 4.200.000,00 215.000.000,00 10.100.000,00

21.000.000,00 246.100.000,00 55.281.655,81 4.000.000,00

200.000,00 4.200.000,00 215.000.000,00 10.100.000,00

21.000.000,00 246.100.000,00 55.281.655,81 Total Pasivo y Capital

250.300.000,00 56.419.924,30 56.419.924,30 305.581.655,81

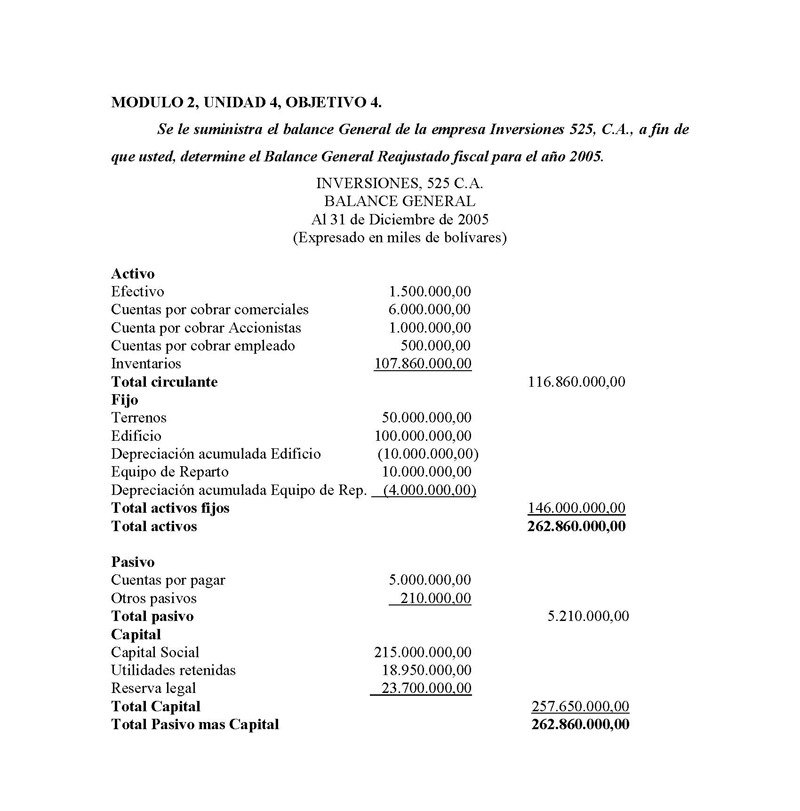

MODULO 2, UNIDAD 4, OBJETIVO 4. Se le suministra el balance

General de la empresa Inversiones 525, C.A., a fin de que usted,

determine el Balance General Reajustado fiscal para el año

2005. INVERSIONES, 525 C.A. BALANCE GENERAL Al 31 de Diciembre de

2005 (Expresado en miles de bolívares) Activo Efectivo

Cuentas por cobrar comerciales Cuenta por cobrar Accionistas

Cuentas por cobrar empleado Inventarios Total circulante Fijo

Terrenos Edificio Depreciación acumulada Edificio Equipo

de Reparto Depreciación acumulada Equipo de Rep. Total

activos fijos Total activos Pasivo Cuentas por pagar Otros

pasivos Total pasivo Capital Capital Social Utilidades retenidas

Reserva legal Total Capital Total Pasivo mas Capital 1.500.000,00

6.000.000,00 1.000.000,00 500.000,00 107.860.000,00 50.000.000,00

100.000.000,00 (10.000.000,00) 10.000.000,00 (4.000.000,00)

5.000.000,00 210.000,00 215.000.000,00 18.950.000,00

23.700.000,00 116.860.000,00 146.000.000,00 262.860.000,00

5.210.000,00 257.650.000,00 262.860.000,00

– 5 Información Complementaria INVENTARIO FINAL

Artículos Producto A Producto B Producto C Cantidad (Inv.

Inicial) 4.600 3.200 3.600 Unitario Promedio 7.100,00 10.000,00

12.000,00 Costo Total 32.660.000 32.000.000 43.200.000

107.860.000 ACTIVOS FIJOS Tipo Costo Fecha de adquisición

Vida útil (años) Terreno 50.000.000,00 01/01/2004

Edificio Equipos 100.000.000,00 01/01/2004 10.000.000,00

02/01/2004 20

– – Reajuste de los activos no monetarios a la fecha del

ejercicio actual: Activo Terreno Edificio Equipos Reajuste al

cierre ejercicio anterior Fecha de adquisiciòn 01/01/2004

01/01/2004 02/01/2004 Costo adquis.a la fecha ejercicio actual

IPC de aquisición 395,36114 395,36114 395,36114 Costo

adquis. Actualizado ejercicio actual IPC del mes de cierre

ejercicio anterior 459,65073 459,65073 459,65073

Dep.histórica acum. Al cierre ejercicio actual IPC cierre

del ejercicio actual 525,64893 525,64893 525,64893 Dep.acu.

Actualizada cierre ejercicio actual Costo histórico al

cierre ejercicio anterior 50.000.000,00 100.000.000,00

10.000.000,00 Reajuste por inflación ejercicio actual

Costo Actualizado cierre ejercicio anterior 58.130.489,25

116.260.978,51 11.626.097,85 Reajuste regular neto del ejercicio

actual Dep.hist.Acum. Al cierre ejercicio anterior 0,00

5.000.000,00 2.000.000,00 Dep.hist. Actualizadas al cierre

ejercicio anterior 0,00 5.813.048,93 2.325.219,57 8.130.489,25

50.000.000,00 66.477.060,69 16.477.060,69 8.346.571,44

15.447.929,58 1.300.878,28 100.000.000,00 10.000.000,00

132.954.121,39 13.295.412,14 10.000.000,00 4.000.000,00

13.295.412,14 5.318.164,86 29.658.709,25 1.977.247,28

14.210.779,67 676.369,00 Factor de Actualización ejercicio

anterior = Factor de Actualización ejercicio actual =

1,162609785 1,329541214

A B C Reajuste de los inventarios a la fecha del ejercicio

actual: Producto Fecha de cierre ejercicio anterior 31/12/2004

31/12/2004 31/12/2004 IPC del mes de cierre ejercicio anterior

459,65073 459,65073 459,65073 IPC del mes de cierre ejercicio

actual 525,64893 525,64893 525,64893 Suma histórica

inv.final cierre ej.anterior 29.400.000,00 25.200.000,00

35.200.000,00 Suma total inv. Actualizada al cierre ejercicio

anterior 39.580.727,68 34.497.766,58 46.123.864,43 Total ajuste

acum. Inv. Inicial 10.180.727,68 9.297.766,58 10.923.864,43 Suma

total actualizada por IPC 45.263.861,88 39.451.072,10

52.746.484,24 89.800.000,00 120.202.358,69 30.402.358,69 Suma

total del Incremento costo Actualización del Ajuste acum.

Al inv. Reajuste del ejercicio inv.final histórico

32.660.000,00 32.000.000,00 43.200.000,00 107.860.000,00 total

inv. Final 3.260.000,00 6.800.000,00 8.000.000,00 inventario

48.523.861,88 46.251.072,10 60.746.484,24 Final 15.863.861,88

14.251.072,10 17.546.484,24 47.661.418,21 gravable 5.683.134,20

4.953.305,52 6.622.619,81 17.259.059,52 Factor de

Actualización = 1,143583368

INVERSIONES 525, C.A. BALANCE GENERAL FISCAL REAJUSTADO POR

INFLACIÓN (Expresado en Bolívares) Saldos

históricos al 31/12/05 Ajuste Inicial al 31/12/04 DEBE

HABER Saldos ajustados al 31/12/05 ACTIVO Efectivo Cuentas por

cobrar Comerciantes Cuentas por cobrar Accionistas Cuentas por

cobrar Empleados 1.500.000,00 6.000.000,00 1.000.000,00

500.000,00 1.500.000,00 6.000.000,00 1.000.000,00 500.000,00

Inventario Total activo circulante 107.860.000,00 116.860.000,00

30.402.358,69 17.259.059,52 155.521.418,21 164.521.418,21 Activo

Fijo Terreno Edificio Dep.Acum. Edificio Equipo Dep.Acum. Equipo

Total activo fijo TOTAL ACTIVO 50.000.000,00 100.000.000,00

(10.000.000,00) 10.000.000,00 (4.000.000,00) 146.000.000,00

262.860.000,00 8.130.489,25 16.260.978,51 (813.048,93)

1.626.097,85 (325.219,57) 55.281.655,81 8.346.571,44

132.954.121,39 13.295.412,14 13.295.412,14 5.318.164,86

66.477.060,69 249.215.099,90 (24.108.461,06) 24.921.509,99

(9.643.384,43) 306.861.825,09 471.383.243,30 PASIVO Cuentas por

pagar Otros pasivos Total Pasivo CAPITAL Capital Social

Utilidades retenidas Reserva legal Total Capital 5.000.000,00

210.000,00 5.210.000,00 215.000.000,00 18.950.000,00

23.700.000,00 257.650.000,00 5.000.000,00 210.000,00 5.210.000,00

215.000.000,00 18.950.000,00 23.700.000,00 257.650.000,00

Actualización del patrimonio 55.281.655,81 153.241.587,50

208.523.243,30 Total Pasivo y Capital 262.860.000,00

55.281.655,81 171.855.164,49 171.855.164,49 471.383.243,30

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |